En résumé

Le passage à la facture électronique peut vite devenir un casse-tête pour une TPE mal préparée.

Les erreurs les plus fréquentes ? Attendre 2027 alors que l’obligation de réception démarre dès septembre 2026, négliger son expert-comptable dans la transition, choisir une solution uniquement parce qu’elle est gratuite, continuer à envoyer des PDF par e-mail ou oublier les nouvelles mentions obligatoires.

Résultat : factures rejetées, paiements bloqués et risques de sanctions. Ces erreurs sont pourtant toutes évitables.

La réforme de la facturation électronique n’est pas une révolution technique. C’est surtout une question d’organisation et de bons choix. Pourtant, beaucoup de dirigeants de petites structures font les mêmes erreurs : ils attendent trop, choisissent mal leur solution ou négligent des détails qui entraînent des rejets et des pénalités.

Cet article passe en revue 6 erreurs à éviter pour aborder la transition sereinement en tant que TPE.

Erreur 1 : attendre septembre 2027 pour agir

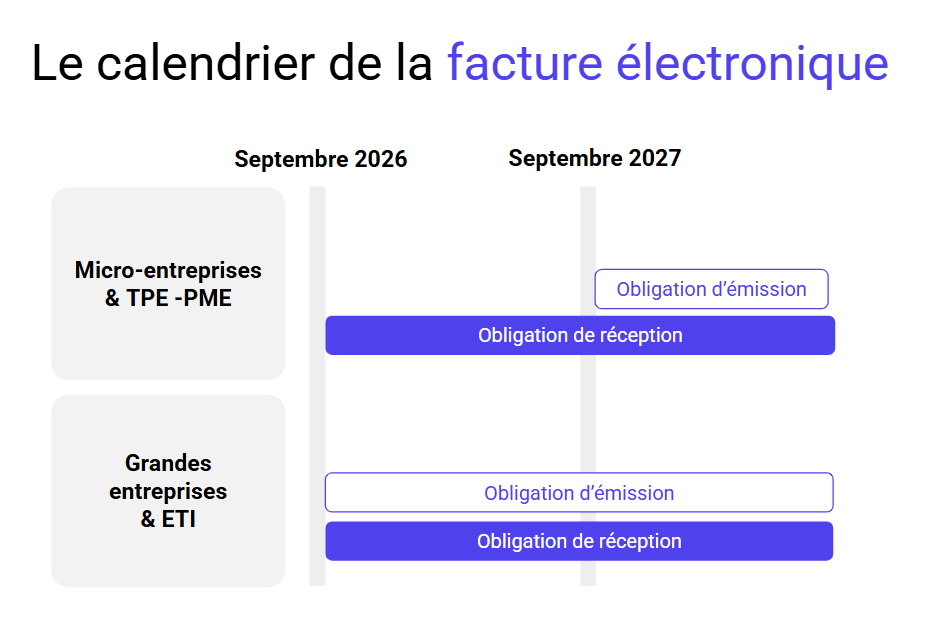

C’est l’erreur la plus commune. Puisque l’obligation d’émission n’entre en vigueur qu’en septembre 2027 pour les moyennes et petites structures, il est facile de penser qu’il « reste du temps ». C’est une erreur de calendrier qui peut coûter cher.

Car si l’obligation d’émettre des factures électroniques est bien fixée à septembre 2027 pour les TPE, l’obligation de les recevoir s’applique dès le 1er septembre 2026, pour toutes les entreprises assujetties à la TVA, sans exception.

Concrètement, si un fournisseur ou un client vous envoie une facture au format structuré dès septembre 2026 et que vous n’êtes pas équipé pour la traiter, vous vous retrouvez bloqué. La facture ne peut pas être comptabilisée et le paiement ne peut pas être déclenché.

S’équiper pour la réception ne demande donc pas d’attendre 2027. C’est la première étape essentielle, et elle est urgente.

Erreur 2 : ne pas impliquer son expert-comptable dans la transition

Beaucoup de dirigeants de TPE abordent la transition seuls, en choisissant leur solution de facturation électronique sans consulter leur cabinet comptable. Une erreur qui génère souvent des incompatibilités découvertes trop tard : mauvais choix de logiciel, mise en conformité incomplète, etc.

Or votre expert-comptable est directement concerné par la réforme. Il reçoit, traite et archive vos factures. Si la solution choisie n’est pas compatible et présente des soucis de connectivité, la transition crée des frictions inutiles : ressaisies manuelles, délais de validation, risques d’erreurs comptables.

Impliquer son comptable dès le choix de la solution, c’est s’assurer que la réforme ne crée pas de rupture dans la chaîne de traitement. Aussi, il est le mieux placé pour vous accompagner dans la transition puisqu’il connaît votre situation fiscale. Il vous aide à choisir une solution compatible et contrôle la conformité du paramétrage pour votre activité.

Erreur 3 : choisir sa solution uniquement sur la base du coût

Face à une réforme perçue comme contraignante, le réflexe naturel est de chercher la solution la moins chère, voire gratuite, qui peut paraître suffisante sur le papier.

Mais pour une TPE, ce qui compte, c’est la conformité réelle : la solution est-elle bien référencée comme “Solution Compatible DGFiP” ? Transmet-elle les factures à une Plateforme Agréée dans un format structuré reconnu ? Intègre-t-elle la gestion de l’e-reporting ? Affiche-t-elle les statuts de factures obligatoires ?

Ce sont ces points (et non le tarif) qui déterminent si votre solution est vraiment conforme.

Avant de vous engager, vérifiez que la solution affiche bien l’un de ces deux logos officiels : le logo « solution compatible » ou le logo « plateforme agréée » délivré par la DGFiP. Leur absence est un signal d’alerte.

Erreur 4 : penser que le PDF envoyé par e-mail est encore possible

Créer une facture sur Word ou Excel, l’exporter en PDF et l’envoyer par e-mail est un réflexe encore ancré dans les habitudes de beaucoup de TPE. On imagine que certains dirigeants auront encore cet automatisme, même en étant équipés d’une solution tierce dédiée.

Mais à partir de septembre 2027, ce fonctionnement ne sera plus conforme. La réforme impose que les factures transitent systématiquement via une Plateforme Agréée ou une Solution Compatible, dans un format structuré reconnu (Factur-X, UBL ou CII).

Un PDF envoyé par e-mail ne passera plus par ce circuit. En d’autres termes, il ne sera pas comptabilisé par le client, ne pourra pas déclencher un paiement, et ne sera pas pris en compte par la DGFiP. La TPE émettrice s’expose alors à des retards de paiement, des rejets et à d’éventuelles pénalités ou sanctions.

Erreur 5 : oublier les mentions obligatoires

C’est l’erreur la plus technique, mais aussi l’une des plus coûteuses. La réforme introduit de nouvelles mentions obligatoires qui s’ajoutent à celles déjà en vigueur : le SIREN du client, l’adresse de livraison (si différente), la nature de l’opération (biens, services ou mixte) et la mention TVA sur les débits.

Une mention manquante ou erronée entraîne un rejet automatique par la Plateforme Agréée, sans possibilité de régularisation a posteriori. Et au-delà du rejet, chaque facture non conforme peut faire l’objet d’une amende.

Pour éviter toute sanction, vérifiez que votre logiciel de facturation inclut automatiquement les mentions historiques (relatives à l’émetteur/destinataire, à la transaction et au paiement) et les 4 nouvelles informations.

Erreur 6 : ne pas consulter le statut de ses factures

Émettre une facture et ne plus s’en préoccuper est une erreur courante, surtout dans les petites structures où le dirigeant gère tout. Or avec la réforme, le cycle de vie d’une facture ne s’arrête pas à son émission.

La réglementation impose le suivi de 4 statuts obligatoires, à savoir “déposée”, “rejetée”, “refusée” et “encaissée”.

Une facture en statut “rejetée” par la Plateforme Agréée pour une mention manquante, un format non conforme ou une erreur de données doit être corrigée et renvoyée. Si personne ne consulte ce statut, la facture reste bloquée indéfiniment et le paiement ne vient jamais.

Les TPE qui utilisent une solution basique ou un module gratuit n’accèdent parfois pas à ces informations, ce qui complique le suivi de ces statuts. Assurez-vous de choisir une solution qui les affiche et propose des alertes en cas de rejet ou de refus. Dans tous les cas, vérifiez régulièrement vos tableaux de bord et réagissez rapidement pour récupérer vos paiements.

Conclusion : éviter les pièges pour réussir la transition

Adopter la facture électronique est incontournable pour toutes les TPE. Mais cela ne doit pas être une source de stress : en évitant ces erreurs, vous abordez la réforme avec sérénité.

Une Solution Compatible conforme, un expert-comptable impliqué dès le départ, et une vigilance sur les formats, les mentions et les statuts de factures : voilà ce qui permet à une TPE d’aborder la réforme 2026 sans mauvaise surprise.

Si vous souhaitez aller plus loin sur la méthodologie pour vous préparer au mieux à la transition, consultez notre guide complet : Comment préparer votre TPE à la facture électronique.

Et si vous cherchez la solution qui coche toutes ces cases, MEG – Mon expert en Gestion est une Solution Compatible conçue pour les TPE et leurs experts-comptables. Formats structurés, mentions obligatoires, suivi des statuts… tout est géré, sans configuration technique de votre part.