En résumé

La facturation électronique deviendra obligatoire entre septembre 2026 et septembre 2027 et s’accompagne de nouvelles exigences.

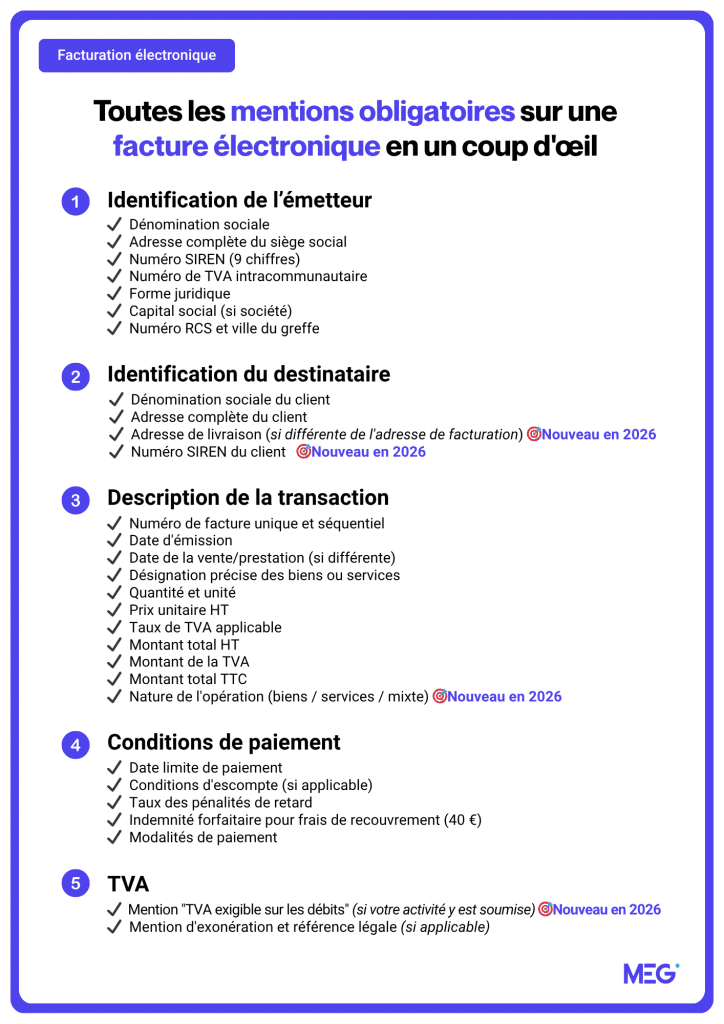

Aux mentions déjà existantes (informations de l’émetteur et du client, détails de la transaction et conditions de paiement) s’ajoutent quatre nouvelles mentions obligatoires : le SIREN du client, l’adresse de livraison si différente, la nature de l’opération et la mention “TVA sur les débits”.

Des informations manquantes peuvent entraîner un rejet de facture, des sanctions ou des retards de paiement. L’utilisation d’un logiciel conforme comme MEG garantit la conformité et la transmission sécurisée.

La facturation électronique devient obligatoire pour toutes les entreprises et entre en vigueur selon un calendrier progressif entre septembre 2026 et septembre 2027. Au-delà du changement de format imposé, cette réforme introduit de nouvelles mentions obligatoires. Elles s’ajoutent aux informations classiques qui doivent déjà figurer sur les factures envoyées à vos clients.

Dans cet article, nous faisons le point sur toutes les mentions obligatoires pour la facturation électronique en 2026. Vous y trouverez celles qui existent déjà et les 4 nouvelles qui arrivent avec la réforme. De quoi vous assurer que rien ne manque sur vos documents.

Les mentions obligatoires déjà existantes : ce qui ne change pas en 2026

Vos factures actuelles comportent déjà un certain nombre de mentions obligatoires. Celles-ci resteront en vigueur avec l’arrivée de la facturation électronique. Elles constituent le socle de conformité de toute facture pour les entreprises françaises.

Mentions relatives à l’émetteur et au destinataire

Chaque facture doit permettre d’identifier clairement qui émet le document et à qui il est destiné. Voici les informations indispensables :

- Dénomination sociale (nom de l’entreprise)

- Adresse complète du siège social

- Numéro SIREN (9 chiffres)

- Numéro de TVA intracommunautaire (si vous êtes assujetti à la TVA)

- Forme juridique (SARL, SAS, EURL, auto-entrepreneur, etc.)

- Capital social (pour les sociétés)

- Numéro RCS et ville du greffe d’immatriculation

Ces mêmes informations doivent également figurer pour votre client, au minimum : dénomination, adresse complète de facturation (et adresse de livraison si celle-ci est différente) et son numéro SIREN (nous y reviendrons plus bas).

Mentions relatives à la transaction

Votre facture doit décrire précisément ce qui est vendu ou fourni :

- Numéro de facture unique et séquentiel (sans trou dans la numérotation)

- Date d’émission de la facture

- Date de la vente ou de la prestation (si différente de la date d’émission)

- Désignation précise des produits ou services

- Quantité et unité (nombre, heures, jours, etc.)

- Prix unitaire hors taxes

- Taux de TVA applicable par ligne

- Montant total HT

- Montant de la TVA

- Montant total TTC

Si vous bénéficiez d’une exonération de TVA (auto-entrepreneur sous le seuil, activités exonérées, etc.), vous devez le mentionner explicitement avec la référence à l’article du Code général des impôts correspondant.

Mentions relatives au paiement

Enfin, votre facture doit préciser les conditions de règlement :

- Date limite de paiement (délai légal : 30 jours maximum, sauf accord spécifique)

- Conditions d’escompte en cas de paiement anticipé (si applicable)

- Taux des pénalités de retard (au minimum égal au taux de la BCE + 10 points)

- Indemnité forfaitaire pour frais de recouvrement (40 € minimum)

- Modalités de paiement (virement, chèque, etc.)

4 nouvelles mentions obligatoires sur les factures électroniques

Avec la réforme de la facturation électronique, 4 nouvelles mentions deviennent obligatoires. Celles-ci vont permettre aux administrations fiscales et aux Plateformes Agréées de mieux tracer et vérifier les opérations. Ces ajouts visent à simplifier les contrôles, automatiser la déclaration de TVA et améliorer la lutte contre la fraude.

1. Le SIREN du client

Le numéro SIREN (Système d’Identification du Répertoire des Entreprises) est l’identifiant unique à 9 chiffres attribué à chaque entreprise française par l’INSEE.

Qu’est-ce qui est nouveau ?

Jusqu’à présent, seul le SIREN de l’émetteur était obligatoire. Désormais, vous devez également mentionner le SIREN de votre client sur chaque facture. Cela permet aux Plateformes Agréées d’identifier automatiquement le destinataire et d’orienter la facture au bon interlocuteur.

Astuce : vous pouvez vérifier le SIREN de vos clients gratuitement sur le site annuaire-entreprises.data.gouv.fr.

2. L’adresse de livraison

Il s’agit de l’adresse physique où les biens sont effectivement livrés, qui peut être différente de l’adresse de facturation du client.

Quand la mentionner ?

Cette mention est obligatoire lorsque vous vendez des biens (produits physiques) et que l’adresse de livraison diffère de l’adresse du siège social de votre client. Si vous fournissez uniquement des services (conseil, formation, prestations intellectuelles, etc.), cette mention n’est pas obligatoire.

Distinction facturation / livraison :

Adresse de facturation : correspond généralement au siège social de l’entreprise cliente (déjà obligatoire)

Adresse de livraison : correspond au lieu de réception des marchandises (nouveau, si différent)

3. La nature de l’opération

Il s’agit d’indiquer si votre facture concerne la vente de biens, la fourniture de services, ou les deux (opération mixte). Par exemple, un garagiste pourra avoir des opérations mixtes “Remplacement de pneus + main-d’œuvre”.

Pourquoi c’est important ?

Cette information permet aux Plateformes Agréées et à l’administration fiscale de mieux classer les opérations et de faciliter les déclarations de TVA. Certaines règles fiscales diffèrent s’il s’agit de biens ou de services (lieu d’imposition, autoliquidation, etc.).

4. La mention TVA sur les débits

La TVA peut être exigible selon deux modes.

Soit sur les encaissements : la TVA est due quand vous recevez effectivement le paiement (règle générale pour les prestations de services).

Soit sur les débits : la TVA est due dès l’émission de la facture, même si le client n’a pas encore payé (règle générale pour les ventes de biens).

Qui est concerné ?

Si votre activité relève du régime de TVA sur les débits, vous devez désormais le mentionner explicitement sur vos factures. Pour cela, il faut y faire apparaître la mention “Option pour le paiement de la taxe d’après les débits”.

Ces 4 nouvelles mentions s’appliquent progressivement sur vos factures, selon la taille de votre entreprise.

À partir du 1er septembre 2026, les grandes entreprises et ETI devront émettre des factures électroniques intégrant les quatre nouvelles mentions obligatoires et être capables d’en recevoir. Les TPE/PME et micro‑entreprises devront, elles aussi, recevoir les factures électroniques dès septembre 2026, puis passer à l’émission obligatoire en septembre 2027.

Profitez de l’année 2026 pour tester votre processus de facturation électronique et vérifier que votre logiciel est conforme.

Quels risques si vos mentions sont incomplètes ou incorrectes ?

Omettre une mention obligatoire ou indiquer des informations erronées sur vos factures électroniques entraîne des conséquences plus ou moins grandes. Voici les principaux risques auxquels vous vous exposez.

Rejet de la facture par la Plateforme Agréée

Les factures électroniques transitent obligatoirement par une Plateforme Agréée (ex-PDP). Ces plateformes, immatriculées par l’Etat, vérifient automatiquement la présence et la cohérence des mentions obligatoires. Si votre facture est incomplète ou mal formatée, elle sera rejetée et ne pourra pas être transmise à votre client. Cela engendre des retards dans le cycle de facturation et un risque de tension commerciale.

Sanction fiscale

Une facture non conforme constitue une irrégularité fiscale. L’administration peut appliquer des amendes en cas de manquement répété ou de contrôle. Les sanctions varient selon la gravité et la récurrence des erreurs.

Retard de paiement et litige commercial

Si votre facture est rejetée ou contestée pour défaut de conformité, le délai de paiement ne commence pas à courir. En tant que petite structure, vous risquez des retards de trésorerie importants. Pire encore, certains clients peuvent s’appuyer sur ces irrégularités pour contester ou retarder le règlement.

Risque en cas de contrôle

L’un des objectifs de la facturation électronique est d’améliorer la traçabilité et de lutter contre la fraude à la TVA. Des factures incomplètes ou incohérentes peuvent attirer l’attention de l’administration fiscale et déclencher un contrôle approfondi de votre comptabilité.

Vous pouvez facilement anticiper et éviter ces risques en vous équipant d’une Solution Compatible et/ou d’une Plateforme Agréée. Cette catégorie de logiciel de facturation intègre automatiquement toutes les mentions obligatoires et assure une transmission fiable de vos documents.

La solution : un logiciel conforme pour intégrer automatiquement les mentions

Face à la complexité croissante de la réglementation, impossible de tout gérer manuellement sans risquer l’erreur. La clé pour rester conforme en toute sérénité : vous équiper d’une Solution Compatible, telle que MEG.

Un bon outil de facturation ne se contente pas de générer de jolis documents. Il doit :

- Intégrer automatiquement toutes les mentions obligatoires (déjà existantes et nouvelles).

- Vérifier la cohérence des données avant l’envoi (SIREN valide, taux de TVA correct, etc.).

- Se connecter aux Plateformes Agréées pour transmettre vos factures en toute conformité.

- Mettre à jour automatiquement les règles en fonction des évolutions réglementaires.

MEG : votre partenaire conformité

Mon Expert en Gestion – MEG, est une solution SaaS pensée pour les TPE qui veulent piloter leur activité en toute simplicité. Au-delà de la facturation, avec MEG vous gérez votre trésorerie, vos achats et vos indicateurs de performance. Le tout depuis un espace collaboratif sécurisé que vous partagez avec votre expert-comptable.

Avec MEG :

- Vos factures intègrent automatiquement toutes les mentions obligatoires.

- Vous êtes conforme à la réglementation sans effort supplémentaire dès septembre 2026.

- Vos documents sont transmis directement via une Plateforme Agréée intégrée nativement.

- Votre expert-comptable accède aux données en temps réel pour vous accompagner au mieux.

MEG est exclusivement distribuée via votre cabinet d’expertise comptable, qui paramètre la solution en fonction de votre activité et de vos besoins.

Facture électronique

MEG, Solution Compatible pour la facturation électronique

Équipez-vous de MEG avec votre expert-comptable pour être conforme à la réforme de la facturation électronique.

Toutes les mentions de votre facture électronique en un coup d’oeil

La facturation électronique représente un changement important, mais elle est aussi une opportunité de moderniser vos processus, de gagner du temps et d’améliorer votre relation avec vos clients et votre expert-comptable.

Les mentions obligatoires sur une facture électronique combinent les informations déjà en vigueur et 4 nouvelles mentions imposées par la réforme : le SIREN du client, l’adresse de livraison, la nature de l’opération et la mention TVA sur les débits.

Pour vous y retrouver facilement, vous trouverez ci-dessous la checklist complète de toutes les mentions obligatoires sur une facture électronique à partir de l’entrée en vigueur de la réforme.

Votre expert-comptable est votre meilleur allié pour vous accompagner dans cette transformation. N’hésitez pas à le solliciter pour valider votre processus de facturation et vous assurer que tout est en ordre.