![]() L’essentiel de la facturation électronique

L’essentiel de la facturation électronique

Comprendre la facture électronique

La facturation électronique devient obligatoire : découvrez ici tout ce qu’il faut savoir. Formats, obligations, calendrier, bénéfices et meilleures pratiques expliquées simplement. Une obligation mais surtout une nouvelle opportunité de gagner en performance pour votre entreprise !

Facture électronique

MEG, Solution Compatible pour la facturation électronique

Équipez-vous de MEG avec votre expert-comptable pour être conforme à la réforme de la facturation électronique.

La réforme de la facture électronique et ses enjeux

En quoi consiste concrètement la réforme ?

Cette réforme de la facture électronique sonne la fin des factures papier et modernise les échanges entre clients et fournisseurs. Elle s’articule autour de 3 objectifs :

- simplifier la gestion des entreprises ;

- réduire les coûts liés au traitement des factures ;

- fluidifier la transmission des données à l’administration fiscale et lutter contre la fraude à la TVA.

Grâce à la facturation électronique, les entreprises gagnent du temps au quotidien, sécurisent leurs données et fiabilisent leurs comptabilité.

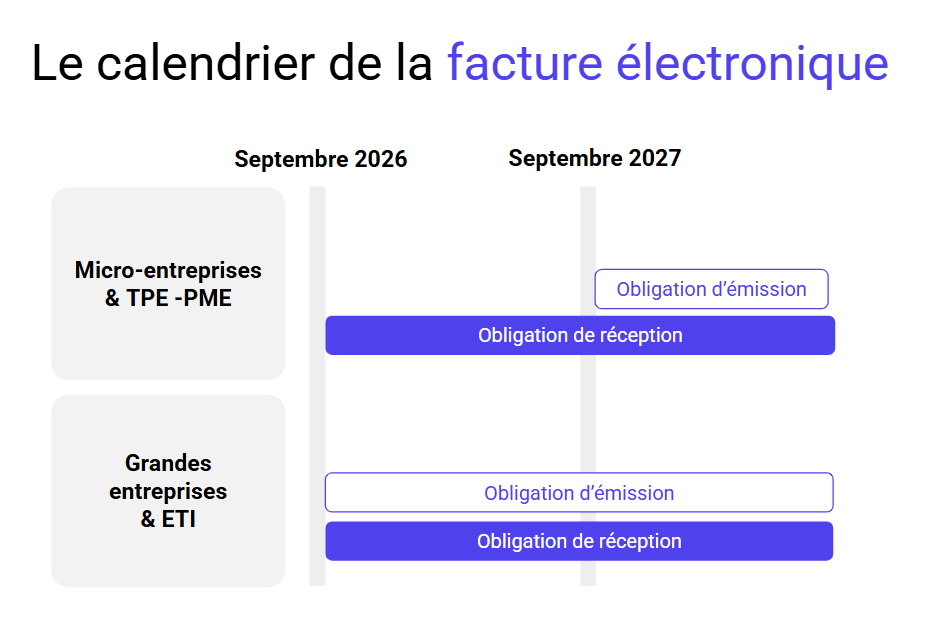

Les dates d’application à retenir

La date de mise en œuvre vers la facture électronique se fera progressivement, selon un calendrier défini par la taille de votre entreprise.

- Dès septembre 2026, les TPE et PME devront être en mesure de recevoir des factures électroniques.

- L’obligation d’émission s’appliquera à partir de septembre 2027.

Qui est concerné ?

La réforme de la facturation électronique concerne toutes les entreprises établies en France et assujetties à la TVA. Cela inclut toute activité économique réalisant des transactions commerciales, et ce quelle que soit leur taille (micro‑entreprises, TPE, PME, grandes entreprises) et peu importe leur volume de factures.

La facture électronique, contrairement au simple PDF, utilise un format structuré assurant un traitement automatisé. Pour être en conformité, vous devrez vous équiper d’une Solution Compatible répondant à ces obligations. Les entités du secteur public relèvent, elles, d’un dispositif distinct déjà en vigueur nommé Chorus Pro.

Les impacts et bénéfices selon votre secteur d’activité

Selon votre secteur d’activité, la facturation électronique ne représente pas exactement les mêmes enjeux : volumes, processus, obligations, flux spécifiques… Voici, en un coup d’œil, ce qui change concrètement pour chaque activité, que vous soyez une TPE, un artisan du BTP, une profession libérale, une association, une SCI/LMNP ou encore un auto‑entrepreneur.

TPE

La facture électronique implique d’abandonner les habitudes de facturation Word, Excel, PDF. Elle réduit les tâches administratives souvent très chronophages.

Professions libérales

La facturation électronique impose plus de conformité avec des mentions obligatoires pour les échanges entre professionnels. Elle devient un levier pour limiter les erreurs et gagner en visibilité.

💡Facturation électronique pour professions libérales : conformité et efficacité

Professions du bâtiment (BTP)

La facture électronique clarifie les échanges avec les maîtres d’œuvre, clients et partenaires. Elle vous offre une meilleure traçabilité et des échanges plus fiables tout au long du chantier.

SCI, LMNP, Holdings

Toutes les SCI, LMNP et Holdings assujetties à la TVA sont concernées par la réforme de la facture électronique. Celle-ci standardise les factures et automatise les flux de données.

Créateurs, auto-entrepreneurs

La facturation électronique simplifie le suivi administratif, même pour un faible volume de factures. Le suivi de votre trésorerie est plus fluide et vos factures sont centralisés.

Associations

Toutes les associations assujetties à la TVA doivent adopter la facturation électronique. La conservation des factures est facilitée et les justificatifs sont harmonisés.

Comment s’y préparer ?

Faire de point sur vos outils actuels

Chaque entreprise a ses habitudes pour émettre et recevoir ses factures, mais celles-ci doivent évoluer. Avec la réforme, un simple document PDF envoyé par e-mail n’est plus suffisant.

Si vous utilisez encore Word ou Excel, cela ne répondra bientôt déjà plus aux exigences, seules les factures électroniques structurées seront conformes. Il est donc essentiel de vous équiper d’une Solution Compatible et d’une Plateforme Agréée pour émettre et recevoir des factures électroniques.

Plusieurs outils existent, mais leurs niveaux de fonctionnalités varient : l’essentiel est de choisir une plateforme ou solution de dématérialisation simple, fiable et conforme aux exigences de la réforme.

Vous rapprocher de votre expert-comptable

Pour préparer la transition, votre expert-comptable joue un rôle central. Il connaît votre mode de fonctionnement et peut vous guider vers la mise en place d’une solution réellement adaptée à votre activité.

Il vous soutient également pour adapter vos processus et respecter les obligations légales d’ici le 1er septembre 2026. Grâce à son accompagnement, vous abordez cette réforme avec sérénité.

MEG, Solution Compatible pour la facturation électronique

MEG regroupe toutes les fonctionnalités essentielles pour vous équiper en vue de la réforme de la facture électronique. L’interface est intuitive, accessible partout et pensée pour être utilisée sans expertise technique. Facturation, achats, trésorerie, indicateurs clés, … Dans ce logiciel de facturation électronique, tout est prêt pour simplifier la gestion de votre activité !

Pour vous garantir une transition en toute simplicité et de façon transparente, MEG est nativement connectée à une Plateforme Agréée (ex-PDP). En tant que Solution Compatible (ex-OD), MEG est prête pour émettre et recevoir des factures électroniques. Elle répond à toutes les normes en vigueur et évolue en continu pour rester conforme aux obligations légales.

Questions fréquentes sur la facture électronique

Pourquoi la facture électronique devient-elle obligatoire ?

La facture électronique entre en vigueur pour simplifier les démarches administratives et lutter contre la fraude fiscale. Elle est également un moyen de réduire les coûts liés à la gestion papier, tout en assurant une traçabilité des échanges commerciaux.

Quelle est la date d’entrée en vigueur de l’obligation de facturation électronique ?

L’obligation s’appliquera progressivement : pour les grandes entreprises et ETI à partir de septembre 2026. Puis pour les PME et TPE d’ici septembre 2027.

Que se passe-t-il si je n’émet pas de factures électroniques à partir de la date obligatoire ?

Les entreprises qui ne respectent pas les nouvelles obligations risquent des sanctions fiscales et des amendes en cas de contrôle de l’administration. Des montants pouvant aller jusqu’à 15 000 € d’amende en fonction des infractions.

Sera-t-il possible de continuer à envoyer des factures sous forme de PDF ?

Non, les PDF classiques ne sont plus suffisants. Il faut passer à un format structuré et sécurisé pour garantir la conformité avec les exigences fiscales.

Quels sont les formats utilisés pour la facturation électronique ?

La réforme impose 3 formats standardisés (Factur-X, UBL, CII) pour faire transiter les données de facturation et déclarations de TVA. Ce sont les Plateformes Agréées qui s’occupent de générer les factures au bon format, c’est donc invisible pour vous en tant qu’utilisateur.

Quelle est la différence entre facture électronique et facture dématérialisée ?

Il y a souvent un amalgame entre les deux, mais ce sont bien deux choses différentes.

Une facture dématérialisée fait référence à un PDF envoyé par e-mail. Ce qui ne répond pas à un format structuré et est non conforme à la réforme de la facturation électronique.

En revanche, une facture électronique fait référence à une facture qui répond à un format structuré et sécurisé. Elle est conforme à la réforme et acceptée par les Plateformes Agréées, Solutions Compatibles et la DGFiP.

Comment transmettre mes factures électroniques à mes clients ?

Pour transmettre une facture électronique, il faut passer par une Plateforme Agréée. Soit directement, soit par le biais d’une Solution Compatible, qui vous permet de créer et gérer toutes vos factures.

Par exemple, MEG intègre nativement l’ensemble des parcours (émission et réception) liés à la facturation électronique, car elle dispose d’une Plateforme Agréée intégrée nativement.

Les factures aux particuliers sont-elles concernées ?

Une facture émise à un particulier (B2C) n’a pas d’obligation de passer par une Plateforme Agréée. Cependant, elle devra faire l’objet d’un e-reporting auprès de l’administration.

Pour l’instant, les TPE n’ont pas d’obligation d’e-reporting. Celle-ci sera mise en vigueur au 1er septembre 2027, en même temps que l’obligation d’émission de factures électroniques.

Que faire si mon client refuse la facture électronique ?

La loi impose à toutes les entreprises assujetties à la TVA, quelle que soit leur taille, d’être en mesure de recevoir des factures électroniques dès le 1 septembre 2026. Si ce n’est pas le cas de votre client à cette date, vous pouvez l’informer de cette obligation légale ainsi que des sanctions et amendes prévues par la loi de Finances 2026 en cas de non-conformité.

Qu’en est-il des opérations avec des clients étrangers (UE et hors UE) ?

Les opérations avec des clients étrangers (UE et hors UE) devront faire l’objet d’une déclaration e-reporting auprès de l’administration. Vous pourrez donc garder votre mode d’envoi habituel pour ces clients.

Toutes nos ressources sur la facture électronique

Kit, articles, quiz… Toutes les ressources pour préparer votre entreprise à l’arrivée de la facture électronique.

-

Lire la suite

Facture électronique : toutes les mentions obligatoires à connaître

La facturation électronique devient obligatoire pour toutes les entreprises et entre en vigueur selon un calendrier progressif entre…

8 min de lecture

-

Lire la suite

Facturation électronique : les risques et sanctions en cas de non-conformité

Sommaire La facturation électronique arrive très bientôt ! Dès septembre 2026, toutes les entreprises devront être capables de…

10 min de lecture

-

Lire la suite

Comprendre les plateformes de facturation électronique

Sommaire Fini les factures PDF par e-mail. C’est acté : toutes les entreprises françaises vont devoir émettre et…

9 min de lecture

-

Lire la suite

Facture électronique : le calendrier 2026-2027 à connaître

Sommaire La facture électronique devient obligatoire pour toutes les entreprises françaises assujetties à la TVA. Mais le déploiement…

3 min de lecture

-

Lire la suite

Facturation électronique pour professions libérales : conformité et efficacité

En tant que professions libérales (médecins, avocats, architectes, consultants, etc.), vous êtes déjà soumis à des règles de…

5 min de lecture

-

Lire la suite

Comment préparer votre TPE à la facture électronique ?

Le 1er septembre 2026, c’est demain. À partir de cette date, toutes les entreprises françaises, dont les TPE,…

7 min de lecture

-

Lire la suite

Facture électronique TPE : pourquoi se faire accompagner par son expert-comptable ?

Sommaire La facturation électronique n’est plus une option : dans les prochains mois, toutes les entreprises devront s’y…

6 min de lecture

-

Lire la suite

Optez pour une solution complète de gestion avec Mon Expert en Gestion

Le passage à la facture électronique va bousculer l’ordre établi. Il ne sera plus possible d’envoyer les factures…

2 min de lecture

-

Lire la suite

L’e-reporting : une obligation pour les factures émises en BtoC

Avec le déploiement de la facture électronique, de nouvelles normes de transmission des données de transactions vont voir…

1 min de lecture