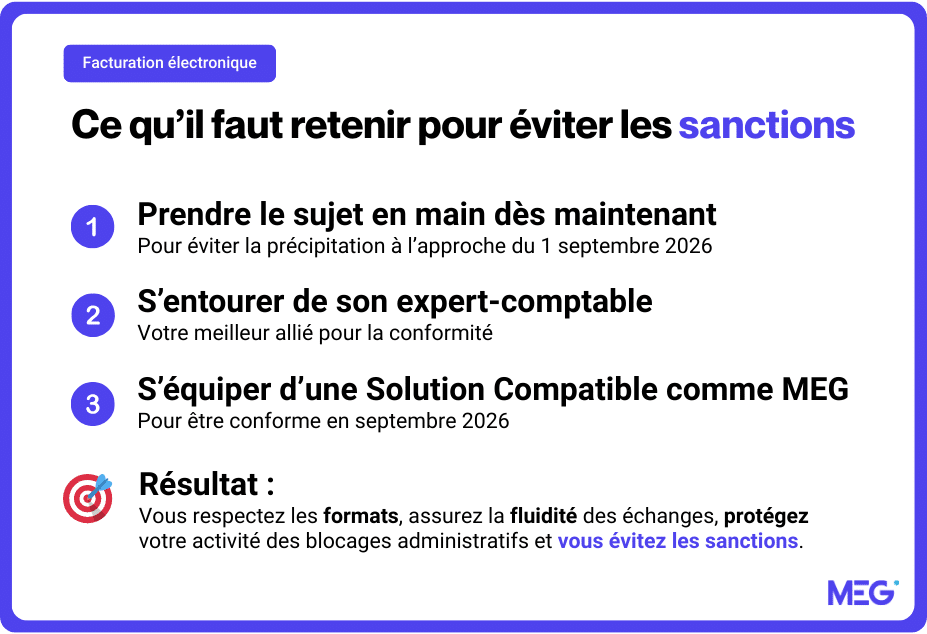

En résumé

La facturation électronique deviendra obligatoire dès septembre 2026, avec l’obligation pour toutes les entreprises de recevoir puis d’émettre des factures électroniques selon un calendrier progressif.

En cas de non‑conformité, la réglementation prévoit des sanctions financières. Celles-ci peuvent s’accompagner de conséquences opérationnelles telles que des rejets de factures ou des retards de traitement.

S’appuyer sur un expert‑comptable et une Solution Compatible comme MEG assure une transition fiable et maîtrisée.

La facturation électronique arrive très bientôt ! Dès septembre 2026, toutes les entreprises devront être capables de recevoir des factures au format électronique. C’est un vrai changement dans les habitudes et comme souvent avec une nouvelle réglementation, il y a de nouvelles règles. Par conséquent, cela entraîne aussi de nouvelles sanctions en cas de non‑conformité.

Mais pas de panique, l’idée n’est pas de piéger les entreprises. L’objectif est d’assurer une transition fluide et un système fiscal plus fiable. Les sanctions existent surtout pour encourager l’adoption des bons outils et elles sont facilement évitables avec un minimum d’anticipation. Dans cet article, on fait le point pour vous aider à comprendre ce qui change et surtout comment rester serein face à la réforme.

Comprendre le cadre de la facturation électronique 2026

Qui doit passer à la facturation électronique en 2026 ?

La réforme de la facturation électronique concerne toutes les entreprises assujetties à la TVA. Et ce quel que soit leur statut ou leur taille, micro‑entrepreneurs, TPE, PME, ETI, grandes entreprises, professions libérales ou encore associations. En résumé, dès qu’une structure émet ou reçoit des factures entre professionnels situés en France, elle est concernée par la réforme.

Le déploiement de la facturation électronique s’effectue de manière progressive, selon un calendrier fixé par l’État :

À partir du 1er septembre 2026 :

→ Toutes les entreprises doivent être capables de recevoir des factures électroniques .

→ Les grandes entreprises et ETI doivent également commencer à émettre et transmettre leurs données (e‑invoicing et e‑reporting).

À partir du 1er janvier 2027 :

→ Les TPE/PME entrent à leur tour dans l’obligation d’émettre leurs factures électroniques et de transmettre les données associées.

Même si toutes les entreprises ne sont pas obligées d’émettre dès septembre 2026, la réception devient obligatoire pour 100 % des structures à cette date. C’est un changement majeur auquel personne n’échappe.

Pourquoi la facturation électronique devient obligatoire ?

Si l’État impose un nouveau standard, ce n’est pas pour complexifier le quotidien des entreprises, au contraire. Derrière cette transformation, l’idée est de vous simplifier la vie. La réforme poursuit trois objectifs principaux :

1. Simplifier la gestion des entreprises

La circulation de l’information devient plus fluide grâce à des factures standardisées, structurées et centralisées via des Plateformes Agréées et/ou Solutions Compatibles. Vos processus comptables sont plus rapides et vos échanges entre clients et fournisseurs gagnent en clarté.

2. Réduire les coûts liés au traitement des factures

La facturation électronique réduit significativement le temps passé à gérer les documents. Plus besoin d’imprimer, scanner, classer ou rechercher des factures. À terme, cela représente des économies directes (papiers, envois, …) et indirectes (moins d’erreurs, de ressaisie, …) pour votre entreprise.

3. Lutter contre la fraude fiscale

Grâce à la transmission automatique de certaines données, les échanges deviennent plus transparents et mieux tracés. Cela contribue à limiter les tentatives de fraude à la TVA. En d’autres termes, la réforme vous aide à travailler dans un cadre plus sécurisé, plus transparent et plus professionnel.

Quelles obligations pour être conforme en 2026 ?

La réforme introduit un nouveau cadre qui repose sur plusieurs obligations incontournables.

- Des factures conformes, avec des mentions obligatoires

Comme aujourd’hui, certaines mentions légales doivent figurer sur chaque facture (identité du fournisseur, TVA, dates, description des services, etc.).

Avec la réforme, ces informations doivent être intégrées dans un format structuré, ce qui les rend lisibles automatiquement par les systèmes des Plateformes Agréées et de la DGFiP. - La transmission de données à l’administration fiscale

Toutes les entreprises devront transmettre à la DGFiP certaines informations liées à leurs opérations, via l’e‑invoicing (c’est à dire la facturation électronique) et l’e‑reporting (qui concerne les opérations B2C).

Cette transmission est automatique si l’entreprise utilise une Solution Compatible ou Plateforme Agréée, comme prévu par la réforme. - Des formats réglementaires uniquement

Les factures devront être générées dans l’un des trois formats officiels définis par l’État : Factur‑X, UBL,CII. Ces formats garantissent la structuration des données et leur bonne transmission via les plateformes digitales reconnues par la DGFiP .

Ces obligations ne sont pas là pour alourdir votre charge administrative. Elles sont pensées pour uniformiser, fiabiliser et automatiser la gestion de la facturation dans toutes les entreprises.

Les sanctions en cas de non‑conformité à la facturation électronique

La non-conformité à la facturation électronique entraînera des risques dès septembre 2026. Chacune des sanctions ci-dessous s’appliquera aux entreprises en fonction de leur taille et du calendrier de mise en place de la réforme qui s’applique pour elles.

Les amendes ont été significativement renforcées par la loi de finances 2026. Pouvant atteindre 50 € par facture non émise électroniquement, ou encore 500 € à 1 000 € d’amende en cas de non‑désignation d’une Plateforme Agréée. Chaque sanction peut avoir des pénalités récurrentes tant que la situation n’est pas régularisée.

Les sanctions prévues par l’État : ce que dit la loi

La réforme ne vise pas à pénaliser les entreprises, mais à garantir que tout le monde adopte progressivement la facturation électronique. Les sanctions existent surtout pour éviter les blocages et assurer un écosystème cohérent. Voici les situations où des amendes peuvent s’appliquer, selon la loi de finances 2026.

- Ne pas émettre une facture électronique : 50 € d’amende par facture

C’est l’une des sanctions les plus connues, elle vise à encourager l’utilisation d’un format conforme. Si une entreprise continue à émettre des factures non électroniques alors qu’elle est soumise à l’obligation, une amende de 50 € par facture sera appliquée, avec un plafond annuel de 15 000 € .

- Ne pas utiliser une Plateforme Agréée pour recevoir ses factures

À partir du 1er septembre 2026, toutes les entreprises doivent pouvoir recevoir des factures électroniques via une plateforme reconnue, intégrée directement ou non à leur Solution Compatible.

Si ce n’est pas le cas, l’administration applique une démarche progressive :

Mise en demeure de 3 mois pour se mettre en conformité

Si rien n’est fait : 500 € d’amende

Nouvelle mise en demeure de 3 mois

Si le manquement persiste : 1 000 € d’amende

Puis 1 000 € tous les trois mois tant que la situation n’est pas régularisée

L’objectif est simplement d’éviter qu’une entreprise bloque le circuit de factures avec ses partenaires.

- Ne pas transmettre les données obligatoires (e‑reporting)

L’e‑reporting consiste à transmettre automatiquement certaines données à l’administration fiscale, concernant principalement les transactions B2C ou avec d’autres pays.

En cas de manquement, l’amende est de 500 € par transmission, dans la limite de 15 000 € par an.

Là encore, le montant est pensé pour éviter les oublis répétés, mais une erreur ponctuelle corrigée rapidement ne conduit pas à une sanction.

Les sanctions indirectes : les risques opérationnels à ne pas sous‑estimer

Les amendes ne sont finalement que la partie visible du risque. En réalité, ce sont surtout les blocages opérationnels qui peuvent avoir l’impact le plus lourd pour votre entreprise, parfois bien plus que les sanctions elles-mêmes.

Au‑delà des pénalités financières, c’est surtout la fluidité de l’activité, la qualité de la relation client‑fournisseur et la crédibilité de votre entreprise qui s’en trouveraient affectées. Pourtant, pour une TPE ces équilibres sont essentiels à la stabilité quotidienne.

- Risques de litiges et retard de paiements

Lorsqu’une facture est émise en dehors du circuit réglementaire, un client professionnel est en droit de la contester. Dans ce cas, la facture peut être refusée, renvoyée pour correction ou simplement mise en attente.

Et pour une TPE, chaque jour de retard compte. Les allers-retours et échanges répétitifs pour “régulariser” une facture ralentissent la dynamique commerciale et mobilisent du temps, alors qu’ils auraient pu être évités.

- Risques sur la trésorerie et la comptabilité

La non‑conformité peut fragiliser la trésorerie et perturber la comptabilité. Une entreprise qui ne peut pas recevoir ses factures électroniques se retrouve rapidement en décalage sur son suivi comptable, entraînant des factures fournisseurs non traitées, une TVA déclarée en retard, des dépenses mal enregistrées, …

Ces retards créent une accumulation d’éléments à régulariser, parfois dans l’urgence. Ils peuvent aussi dégrader la relation avec les fournisseurs, voire entraîner des retards de règlement. Pour une petite structure, cette perte de visibilité peut devenir un vrai frein à une gestion saine et anticipée.

- Une image professionnelle dégradée

Refuser ou ne pas pouvoir traiter des factures électroniques peut donner l’impression d’être en retard sur les obligations réglementaires. Cela altère la confiance des partenaires et des clients, qui s’attendent à des échanges fluides et à des processus à jour.

Même si la qualité du service reste excellente, une non‑conformité répétée peut renvoyer une image moins professionnelle et créer un sentiment d’incohérence dans les pratiques internes.

Quelques bonnes pratiques pour éviter les sanctions

Se faire accompagner par son expert‑comptable

Pour aborder sereinement la facturation électronique, l’un des meilleurs réflexes est de vous appuyer sur votre expert‑comptable. C’est votre partenaire le mieux placé pour vous guider dans la transition, sans rupture dans votre organisation.

Tout d’abord, votre expert‑comptable est là pour vous aider à mettre votre entreprise en conformité, sans perturber votre activité. Il analyse vos processus actuels, vos habitudes de facturation et votre niveau de digitalisation pour vous proposer une mise en place progressive. L’objectif n’est pas de tout bouleverser, mais d’intégrer les nouvelles obligations de manière fluide, sans surcharge ni stress.

Il assure également le suivi de votre conformité réglementaire. Formats de factures, mentions légales, obligations d’e‑reporting, archivage, connexion à une Plateforme Agréée… L’expert‑comptable veille à ce que tout soit en ordre, à chaque étape. Vous évitez ainsi les erreurs courantes qui peuvent entraîner des amendes ou des retards administratifs.

Enfin, il garantit la cohérence entre vos outils, vos processus internes et les exigences légales. Son rôle est de sécuriser l’ensemble de votre chaîne comptable, comprenant vos flux de facturation, vos logiciels, vos procédures internes et même la manière dont vos documents sont transmis. Cette cohérence est essentielle pour éviter les sanctions, mais aussi pour simplifier votre gestion au quotidien.

En bref : avec un expert‑comptable, vous gagnez du temps, de la tranquillité d’esprit et une mise en conformité réellement maîtrisée.

Combiner l’accompagnement de votre expert‑comptable avec la Solution Compatible MEG

Pour être vraiment serein, l’accompagnement humain de votre expert‑comptable doit s’appuyer sur une solution fiable. Et c’est là que MEG devient un allié stratégique.

Tout d’abord, MEG est une Solution Compatible, c’est à dire qu’elle est connectée nativement avec la Plateforme Agréée du LVC pour transmettre en toute sécurité vos prochaines factures électroniques et données à l’administration. En d’autres termes, vous serez conformes aux nouvelles obligations sans avoir à vous poser de questions techniques.

Ensuite, MEG offre une collaboration en temps réel avec votre cabinet comptable. Vos factures, vos paiements et vos pièces justificatives sont donc partagées en temps réel avec votre cabinet. Ceci facilite la vérification, le suivi et le respect des obligations légales. De plus, vous réduisez drastiquement les risques d’oubli, d’erreur ou de retard dans la transmission des données.

Enfin, mettre en place MEG dès maintenant, c’est s’assurer une tranquillité totale pour septembre 2026. Vous aurez le temps d’adopter les bons réflexes, vos équipes seront familiarisées avec les nouveaux outils, et votre expert‑comptable pourra anticiper les ajustements nécessaires. Le jour J, tout sera déjà en place : aucune panique, aucun rush, aucun risque de blocage.

MEG est une solution proposée par votre expert‑comptable, avec son accompagnement, c’est le duo idéal pour éviter les sanctions et aborder la facturation électronique avec sérénité.

Facture électronique

MEG, Solution Compatible pour la facturation électronique

Équipez-vous de MEG avec votre expert-comptable pour être conforme à la réforme de la facturation électronique.

La réforme peut sembler technique, mais avec la bonne préparation, la facturation électronique devient un réel atout pour votre entreprise. En vous appuyant sur votre expert‑comptable et une Solution Compatible comme MEG, vous sécurisez votre conformité, évitez les sanctions et gagnez en efficacité au quotidien. S’en préoccuper maintenant, c’est avancer sereinement vers l’échéance de septembre 2026.