Sommaire

- Les obligations par taille d’entreprise : le calendrier officiel

- Une réforme majeure pour toutes les entreprises

- Le cadre légal en bref

- Comment se préparer dès maintenant ?

La facture électronique devient obligatoire pour toutes les entreprises françaises assujetties à la TVA. Mais le déploiement se fera progressivement, avec des échéances différentes selon la taille de votre structure. Voici ce que vous devez savoir pour vivre cette transition sereinement.

Les obligations par taille d’entreprise : le calendrier officiel

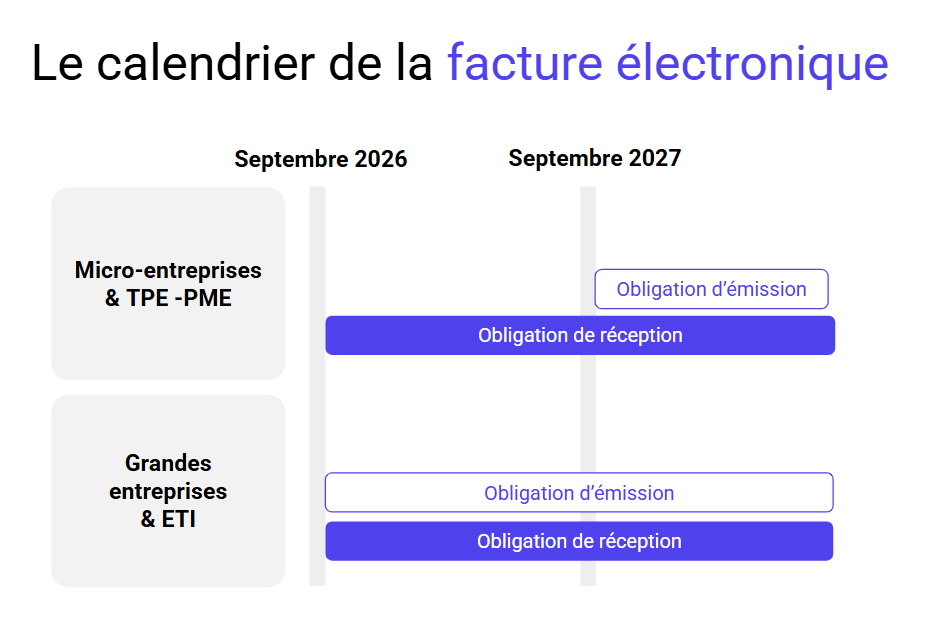

Le calendrier de mise en place de la facturation électronique a été définitivement confirmé. Voici les dates à retenir en fonction de la typologie de votre entreprise.

1er septembre 2026 :

- obligation d’émission pour les grandes entreprises et ETI ;

- obligation de réception pour les TPE-PME et micro-entreprises.

1er septembre 2027 :

- obligation d’émission étendue aux TPE-PME et micro-entreprises.

La transmission des données à l’administration (e-reporting) suit le même calendrier.

Point clé à retenir : même si votre obligation d’émission n’intervient qu’en 2027, vous devez être capable de recevoir des factures électroniques dès le 1er septembre 2026. Cela concernera les factures émises par de grandes entreprises ou ETI, telles que vos factures de téléphone ou d’électricité.

Une réforme majeure pour toutes les entreprises

Toutes les structures sont concernées, des micro-entrepreneurs aux grands groupes, dès lors qu’elles réalisent des transactions B2B sur le territoire français. Seul le calendrier d’application pour l’émission varie selon la taille de votre entreprise.

Cette transition vers la facturation électronique représente un changement important pour la gestion administrative des entreprises. Toutes les factures échangées entre entreprises françaises assujetties à la TVA devront transiter par une Plateforme Agréée (ex-PDP), immatriculée par l’État.

Concrètement, deux obligations coexistent. L’obligation d’être en mesure d’émettre et de recevoir des factures au format électronique. Et l’obligation de transmission des données de transaction à l’administration fiscale.

Le cadre légal en bref

Cette réforme est encadrée par l’article 91 de la loi de finances 2024 et confirmée par le décret du 25 mars 2024. Ses enjeux sont multiples et les bénéfices pour les entreprises bien réels.

Lutter contre la fraude à la TVA

En rendant les flux de facturation visibles en temps réel pour l’administration, l’État vise à réduire l’écart de TVA estimé à plusieurs milliards d’euros par an.

Automatiser les processus

Fini la saisie manuelle et les factures papier perdues. La dématérialisation fluidifie les échanges et réduit les erreurs.

Améliorer la gestion de trésorerie

Les délais de traitement sont plus courts et les paiements plus rapides. Vous obtenez une visibilité accrue sur les encaissements et les règlements à venir.

Simplifier les processus administratifs

Le pré-remplissage des données et leur transmission en temps réel allège significativement votre charge administrative.

Comment se préparer dès maintenant ?

La bonne nouvelle, c’est que vous n’avez pas à le faire seul. Votre expert-comptable connaît votre situation, vos flux de facturation et vos outils existants. Il est le mieux placé pour vous guider à chaque étape de cette transition.

Tout d’abord, faites le point ensemble sur votre situation. Votre expert-comptable sait si vos outils actuels seront adaptés ou non à l’arrivée de la facturation électronique.

Vous serez donc peut être rapidement rassuré de découvrir que votre solution de facturation est déjà conforme et que vous n’avez rien à faire !

Dans le cas contraire, si quelques ajustements sont nécessaires, votre expert-comptable vous guide pour choisir la Solution Compatible et la Plateforme Agréée adaptées à votre activité.

Une fois votre entreprise équipée, celle-ci pourra être inscrite sur l’annuaire des entreprises. Cette action est réalisée automatiquement via la Plateforme Agréée que vous aurez choisie avec votre cabinet.

Vous serez ensuite prêt à recevoir et à traiter vos factures électroniques dès le 1er septembre 2026 !

Facture électronique

MEG, Solution Compatible pour la facturation électronique

Équipez-vous de MEG avec votre expert-comptable pour être conforme à la réforme de la facturation électronique.

Anticiper votre mise en conformité signifie un gain de temps pour votre entreprise. Vous améliorez dès maintenant le suivi de vos factures au quotidien et serez prêt pour le 1er septembre 2026.

Mais cela ne s’improvise pas. Votre expert-comptable est votre meilleur allié pour avancer pas à pas, choisir les bons outils et aborder les échéances sereinement.